Il proverbio inglese reciterebbe "Home sweet home" (casa, dolce casa) ma aggiornato alla realta' odierna ho preso la "licenza poetica" di cambiarlo in "Casa, onerosa casa".

La generazione dei vostri nonni (per i piu' giovani) , e se avete passato la quarantina, come me, anche quella dei genitori, ambivano a possedere una casa propria, ed era vista (giustamente) come una pietra miliare, un punto fermo, nella distribuzione della "ricchezza" di una Famiglia.

La loro visione era pienamente giustificata e corretta, in quanto erano usciti da poco da una guerra che aveva lasciato macerie al posto di case, avevamo veramente toccato il fondo, in tutti i sensi, quindi la ripartenza della ricostruzione delle citta' e paesi ha messo in moto un circolo virtuoso: mancanza di case / infrastrutture ecc. da ricostruire = + lavoro per tutti per ricostruirle = + soldi per tutti = + possibilita' di acquisto di quegli stessi beni e servizi che avevano contribuito, direttamente o indirettamente a costruire loro stessi . . . insomma, i nostri nonni/genitori per quanto si siano sacrificati, LAVORAVANO PER LORO STESSI e hanno potuto convertire il proprio lavoro in benessere per se e le loro famiglie, senza contare che le case con il cambio delle abitudini "sociali" si sono sempre di piu' ridotte per numero di abitanti.

Prima in ogni casa ci abitavano MINIMO due generazioni di persone, e famiglie con figli unici ce ne erano davvero poche ... piano piano ogni figlio ha cercato di staccarsi dai genitori (figuriamoci dai nonni ...) per andare ad abitare per conto proprio, con la propria famiglia, o anche da solo (se uno se lo poteva permettere).

Questo cambiamento ha portato ad un brusco aumento della domanda di case, nel giro di non molti anni, ma fare case nuove non era come costruire una automobile, si parte dal primo pezzo e con la catena di montaggio si arriva in fretta al prodotto finito.

La domanda, essendo in crescita (non dico esponenziale ma di sicuro costantemente al rialzo) rispetto all'offerta di abitazioni disponibili che non bastavano a soddisfare le richieste, ha fatto si' che i prezzi aumentassero ... e che un appartamento acquistato da vostro padre/nonno negli anni 60/70 se lo vendevate fino a 7-8 anni fa circa (a meno che non fosse messo proprio male) ci potevate ricavare ... 3-4 volte (anche di piu') il costo di acquisto, tenuto anche conto dell'inflazione.

Quando si e' rotto il giochino ?

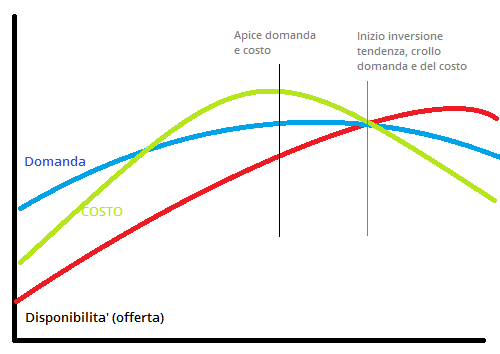

Come si vede chiaramente dal grafico, quando la possibilita' di comprare una casa per molti e' venuta meno - e sottolineo la possibilita', non la volonta' (tradotto = le banche hanno chiuso il rubinetto dei mutui perche' l'economia nazionale stava peggiorando e sempre piu' famiglie non riuscivano a pagare le rate) le richieste di acquisto sono crollate e le case disponibili erano a quel punto in eccesso rispetto alla domanda di quelli che si potevano permettere di comprarle, e il prezzo e' crollato...

Concludo il ragionamento con una considerazione: Oggi, c'e' una situazione politica ed economica nazionale incerta (e sono educato), l'Europa invece di compattarsi perde i pezzi (Brexit) e c'e' la nuova concreta minaccia internazionale che sempre piu' persone sono convinte che uccidere chi ha un Credo diverso e farsi esplodere per il proprio Dio li portera' dritti in Paradiso ...

Con questi presupposti, come si fa a contrarre un mutuo oggi che ci prosciuga la disponibilita' finanziaria, ci rende ostaggi della propria banca per 15-20 anni (anche oltre ) facendo crescere, anche di molto, il costo complessivo del bene, rendendoci totalmente assoggettati al bisogno di portare a casa alla fine del mese almeno i soldi della rata, che non e' mai una parte piccola delle uscite fisse periodiche, con la prospettiva che se le cose girano nel verso sbagliato perdiamo TUTTO ? !

Non e' piu' intelligente, e a nostro vantaggio, cercare forme di "protezione dei nostri soldi" che ci facciano usare, ad esempio, anche per la casa una somma di denaro limitata mensile "a consumo", che puo' essere un classico affitto o altre forme di impegno parziale come il riscatto, che non costringono l'acquirente a "vendere l'anima al diavolo" come per il mutuo e possiamo impiegare il resto delle risorse economiche che abbiamo - o almeno una parte - per "fare lavorare il denaro" per noi, e non viceversa ?

Alessandro Marconi

Il proverbio inglese reciterebbe "Home sweet home" (casa, dolce casa) ma aggiornato alla realta' odierna ho preso la "licenza poetica" di cambiarlo in "Casa, onerosa casa".

La generazione dei vostri nonni (per i piu' giovani) , e se avete passato la quarantina, come me, anche quella dei genitori, ambivano a possedere una casa propria, ed era vista (giustamente) come una pietra miliare, un punto fermo, nella distribuzione della "ricchezza" di una Famiglia.

La loro visione era pienamente giustificata e corretta, in quanto erano usciti da poco da una guerra che aveva lasciato macerie al posto di case, avevamo veramente toccato il fondo, in tutti i sensi, quindi la ripartenza della ricostruzione delle citta' e paesi ha messo in moto un circolo virtuoso: mancanza di case / infrastrutture ecc. da ricostruire = + lavoro per tutti per ricostruirle = + soldi per tutti = + possibilita' di acquisto di quegli stessi beni e servizi che avevano contribuito, direttamente o indirettamente a costruire loro stessi . . . insomma, i nostri nonni/genitori per quanto si siano sacrificati, LAVORAVANO PER LORO STESSI e hanno potuto convertire il proprio lavoro in benessere per se e le loro famiglie, senza contare che le case con il cambio delle abitudini "sociali" si sono sempre di piu' ridotte per numero di abitanti.

Prima in ogni casa ci abitavano MINIMO due generazioni di persone, e famiglie con figli unici ce ne erano davvero poche ... piano piano ogni figlio ha cercato di staccarsi dai genitori (figuriamoci dai nonni ...) per andare ad abitare per conto proprio, con la propria famiglia, o anche da solo (se uno se lo poteva permettere).

Questo cambiamento ha portato ad un brusco aumento della domanda di case, nel giro di non molti anni, ma fare case nuove non era come costruire una automobile, si parte dal primo pezzo e con la catena di montaggio si arriva in fretta al prodotto finito.

La domanda, essendo in crescita (non dico esponenziale ma di sicuro costantemente al rialzo) rispetto all'offerta di abitazioni disponibili che non bastavano a soddisfare le richieste, ha fatto si' che i prezzi aumentassero ... e che un appartamento acquistato da vostro padre/nonno negli anni 60/70 se lo vendevate fino a 7-8 anni fa circa (a meno che non fosse messo proprio male) ci potevate ricavare ... 3-4 volte (anche di piu') il costo di acquisto, tenuto anche conto dell'inflazione.

Quando si e' rotto il giochino ?

Come si vede chiaramente dal grafico, quando la possibilita' di comprare una casa per molti e' venuta meno - e sottolineo la possibilita', non la volonta' (tradotto = le banche hanno chiuso il rubinetto dei mutui perche' l'economia nazionale stava peggiorando e sempre piu' famiglie non riuscivano a pagare le rate) le richieste di acquisto sono crollate e le case disponibili erano a quel punto in eccesso rispetto alla domanda di quelli che si potevano permettere di comprarle, e il prezzo e' crollato...

Concludo il ragionamento con una considerazione: Oggi, c'e' una situazione politica ed economica nazionale incerta (e sono educato), l'Europa invece di compattarsi perde i pezzi (Brexit) e c'e' la nuova concreta minaccia internazionale che sempre piu' persone sono convinte che uccidere chi ha un Credo diverso e farsi esplodere per il proprio Dio li portera' dritti in Paradiso ...

Con questi presupposti, come si fa a contrarre un mutuo oggi che ci prosciuga la disponibilita' finanziaria, ci rende ostaggi della propria banca per 15-20 anni (anche oltre ) facendo crescere, anche di molto, il costo complessivo del bene, rendendoci totalmente assoggettati al bisogno di portare a casa alla fine del mese almeno i soldi della rata, che non e' mai una parte piccola delle uscite fisse periodiche, con la prospettiva che se le cose girano nel verso sbagliato perdiamo TUTTO ? !

Non e' piu' intelligente, e a nostro vantaggio, cercare forme di "protezione dei nostri soldi" che ci facciano usare, ad esempio, anche per la casa una somma di denaro limitata mensile "a consumo", che puo' essere un classico affitto o altre forme di impegno parziale come il riscatto, che non costringono l'acquirente a "vendere l'anima al diavolo" come per il mutuo e possiamo impiegare il resto delle risorse economiche che abbiamo - o almeno una parte - per "fare lavorare il denaro" per noi, e non viceversa ?

Alessandro Marconi