|

|

In questo articolo vorrei suggerirvi due metodi per riuscire a risparmiare ogni fine mese qualcosa, so che per tanti non e' facile, pero' se avete (come spero) almeno una fonte di reddito in casa sufficiente a soddisfare le normali spese ed impegni economici mensili, anche se con un po' di difficolta', allora e' arrivato il momento di aggiungere una nuova bolletta - o meglio ricevuta - alla gia' corposa lista dei pagamenti che avete da fare ... tanto uno piu' uno meno .. ; -)

La particolarita' di questa spesa (in quanto, uscendovi dalla cassa dei soldi e' per voi una spesa a tutti gli effetti) e' che il beneficiario non e' un ente, la Societa' Elettrica o una tassa che intasca il Governo ... ma siete VOI STESSI.

La maggior parte delle volte che una famiglia non riesce a risparmiare neanche 1 euro per mesi (pur chiaramente avendo un minimo di entrate periodiche) e' perche' si usa tutto il denaro a disposizione per pagare gli altri, fare la spesa (sicuri che dovete acquistare tutto quello che mettete nel carrello o nelle borse ?) e poi, in ultima istanza, si tenta di mettere da parte - anche una piccola somma - per noi ... ma a quel punto dal portafoglio escono fuori solo ... le ragnatele ...come nei fumetti !

Il sistema che ho elaborato io e' semplice ed e' incentivante per voi, perche' prevede due rimboorsi parziali nel corso dell'anno, che dovrebbero rappresentare quello che per i lavoratori dipendenti (come me) e' la quattordicesima (a Luglio) e la tredicesima (a Dicembre).

Vi illustro i passi da fare col metodo P F Risparmio, con l'ausilio dei fogli di calcolo excel che ho creato:

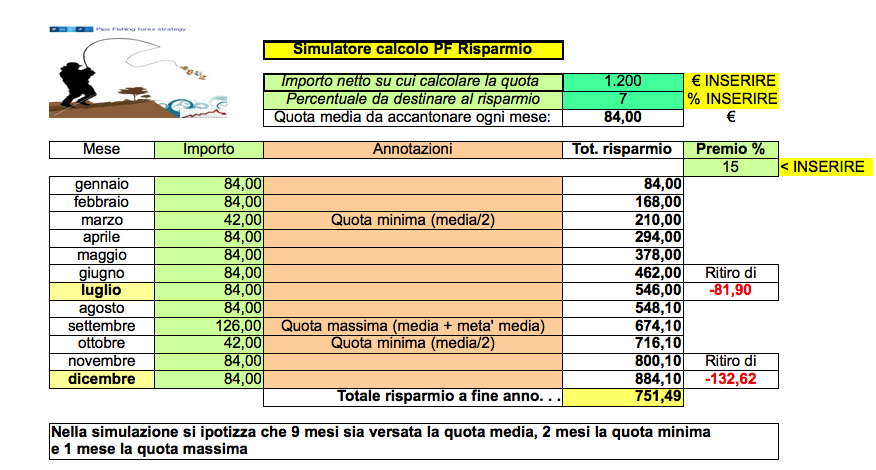

L'idea di fondo e' quella di scegliere tre importi (uno minimo, uno "normale" e uno massimo) sostenibili secondo la vostra capacita' finanziaria, da accantonare tutti i mesi e che abbiano gia' all'inizio una destinazione finale, cioe' sappiate cosa dovrete fare con il totale accantonato a fine anno.

Il primo foglio da aprire e' il "simulatore" da usare una sola volta a inizio anno, dove inserirete 3 valori:

1. L'importo netto delle entrate mensili su cui volete destinare una quota al risparmio.

2. La percentuale mensile media da destinare al risparmio che generera' l'importo sottostante -> Quota media da accantonare ogni mese.

3. (Facoltativo) La percentuale del "premio" (vedi spiegazione in basso) che potrete ritirare liberamente a Luglio e a Dicembre.

Tutto il resto e' automatico.

La particolarita' di questa spesa (in quanto, uscendovi dalla cassa dei soldi e' per voi una spesa a tutti gli effetti) e' che il beneficiario non e' un ente, la Societa' Elettrica o una tassa che intasca il Governo ... ma siete VOI STESSI.

La maggior parte delle volte che una famiglia non riesce a risparmiare neanche 1 euro per mesi (pur chiaramente avendo un minimo di entrate periodiche) e' perche' si usa tutto il denaro a disposizione per pagare gli altri, fare la spesa (sicuri che dovete acquistare tutto quello che mettete nel carrello o nelle borse ?) e poi, in ultima istanza, si tenta di mettere da parte - anche una piccola somma - per noi ... ma a quel punto dal portafoglio escono fuori solo ... le ragnatele ...come nei fumetti !

Il sistema che ho elaborato io e' semplice ed e' incentivante per voi, perche' prevede due rimboorsi parziali nel corso dell'anno, che dovrebbero rappresentare quello che per i lavoratori dipendenti (come me) e' la quattordicesima (a Luglio) e la tredicesima (a Dicembre).

Vi illustro i passi da fare col metodo P F Risparmio, con l'ausilio dei fogli di calcolo excel che ho creato:

L'idea di fondo e' quella di scegliere tre importi (uno minimo, uno "normale" e uno massimo) sostenibili secondo la vostra capacita' finanziaria, da accantonare tutti i mesi e che abbiano gia' all'inizio una destinazione finale, cioe' sappiate cosa dovrete fare con il totale accantonato a fine anno.

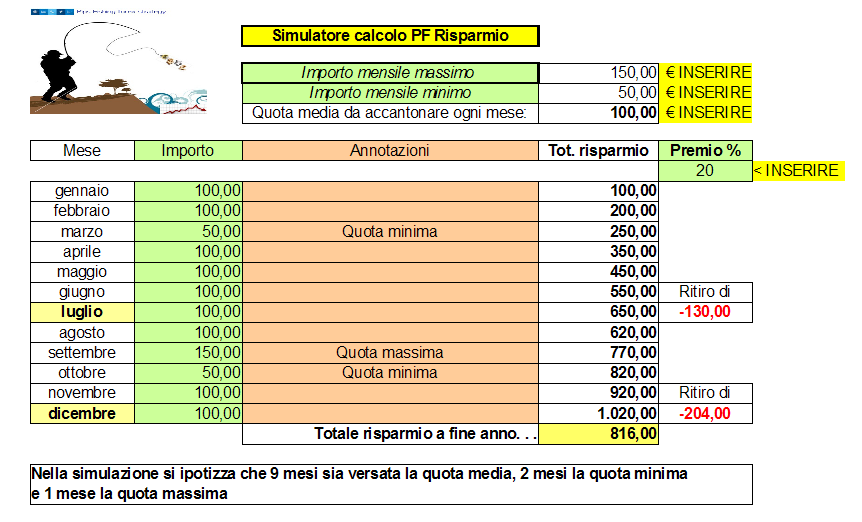

Il primo foglio da aprire e' il "simulatore" da usare una sola volta a inizio anno, dove inserirete 3 valori:

1. L'importo netto delle entrate mensili su cui volete destinare una quota al risparmio.

2. La percentuale mensile media da destinare al risparmio che generera' l'importo sottostante -> Quota media da accantonare ogni mese.

3. (Facoltativo) La percentuale del "premio" (vedi spiegazione in basso) che potrete ritirare liberamente a Luglio e a Dicembre.

Tutto il resto e' automatico.

Questa e' la variante (selezionabile da una linguetta sul foglio in basso) dove i 3 importi si inseriscono manualmente:

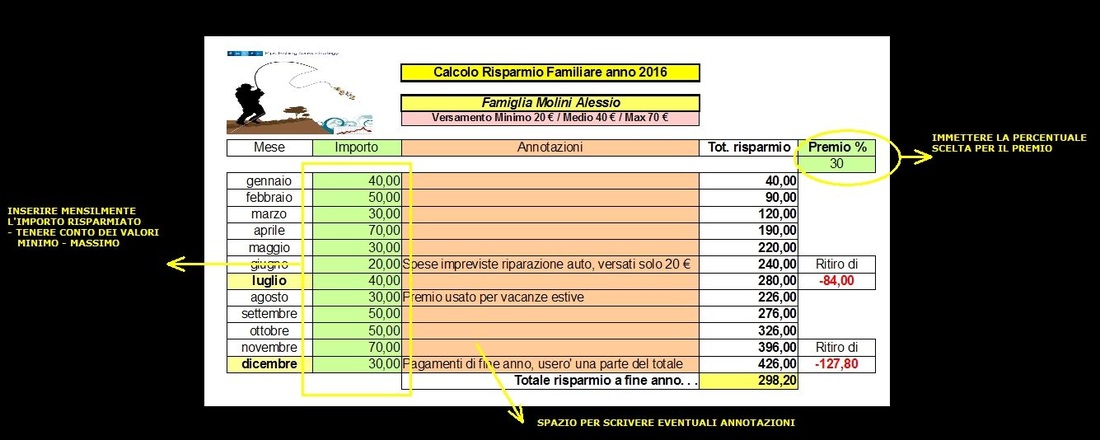

Il secondo foglio e' quello che va aggiornato di mese in mese, sotto ci sono le istruzioni.

- La prima riga in alto (gialla) e' il titolo, dovete aggiornare solo l'anno.

- Nella seconda casella scrivete il vostro nome

- <<IMPORTANTE >> Nella terza riga sotto il nome indicate tre importi - un versamento minimo (che salvo catastrofi dovreste riuscire a fare SEMPRE), uno medio (in base alla vostra capacita' finanziaria dovreste essere in grado di fare la maggior parte dei mesi dell'anno) e uno massimo (un mese avete avuto un entrata imprevista ? versate il massimo); Se non versate esattamente gli importi programmati, il versamento MINIMO non dovrebbe comunque mai essere abbassato, per il massimo vedete voi, piu' versate, e piu' soldi dopo vi ritrovate ...

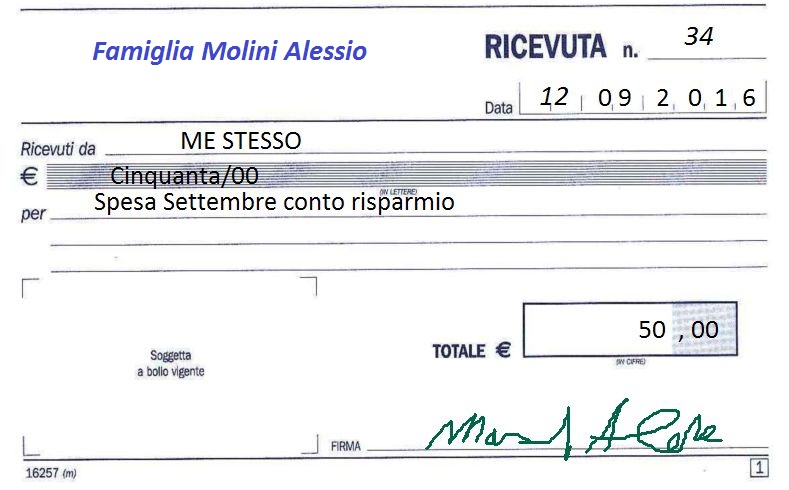

- Caselle Importo: Scrivete la cifra che destinate al vostro risparmio per quel mese.

Un ultimo suggerimento, ma forse il piu' importante: il calcolo di quanto versare nel mese corrente e il conseguente versamento stesso fatelo dopo pochi giorni (al massimo) che avete riscosso lo stipendio, non cascate nella "trappola" di pensare solo agli altri ... anzi ... se un mese avete diligentemente accantonato la quota nel P F Risparmio e arriva una bolletta piu' alta del previsto che vi fa pensare "se non versavo la quota Risparmio potevo pagarla", METTETE DA PARTE LA BOLLETTA MA NON RIPRENDETE I SOLDI ACCANTONATI ! La pagherete il mese successivo, al massimo viene un sollecito, non vengono i Carabinieri a casa, state tranquilli ...

- Linea delle annotazioni: ci potete scrivere cosa credete, un promemoria, fate voi ...

- Casella "Premio %" in alto a destra del modulo: Qua dovrete inserire una percentuale - a vostra discrezione, potete mettere anche zero ... ma non vi consiglio di superare il 30% al massimo; Cosa calcola questa percentuale ? Calcola la "quattordicesima" (Luglio) e la "tredicesima" (Dicembre) che ritirerete (e viene scalata dal totale) e che potrete spendere come credete, e' il premio per la vostra costanza, ed e' proporzionale al capitale versato.

Va ritirata DOPO avere fatto il versamento di Luglio e a fine anno Dicembre, altrimenti vi altera il conteggio complessivo.

Se riuscirete a seguire questo semplice piano di risparmio, a Natale i regali sono gia' pagati, e anche qualche altra scadenza, e il primo dell'anno cancellerete la colonna degli importi e sarete pronti a ricominciare a pagare voi stessi e non solo gli altri ...

Se volete potete acquistare il manuale in formato PDF e i due file excel nello store a 10 €, compresi aggiornamenti futuri.

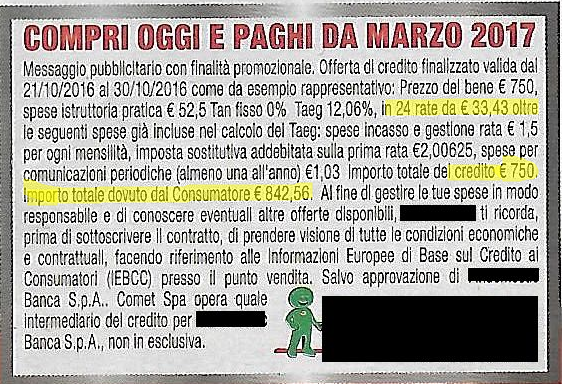

Nei due screenshot seguenti vi mostro un esempio di utilizzazione del piano PF Risparmio per acquistare un bene di consumo che costa 750 €, con la finanziaria dovete pagare 2 anni di rate e vi costa 93 € in piu' (Tot. 842 €), con il mio metodo, anche ritirando i due "premi" a Luglio e Dicembre, in un anno lo pagate, versando ogni mese una somma che comunque vi potete permettere perche' la avete calcolata prima.

- Nella seconda casella scrivete il vostro nome

- <<IMPORTANTE >> Nella terza riga sotto il nome indicate tre importi - un versamento minimo (che salvo catastrofi dovreste riuscire a fare SEMPRE), uno medio (in base alla vostra capacita' finanziaria dovreste essere in grado di fare la maggior parte dei mesi dell'anno) e uno massimo (un mese avete avuto un entrata imprevista ? versate il massimo); Se non versate esattamente gli importi programmati, il versamento MINIMO non dovrebbe comunque mai essere abbassato, per il massimo vedete voi, piu' versate, e piu' soldi dopo vi ritrovate ...

- Caselle Importo: Scrivete la cifra che destinate al vostro risparmio per quel mese.

Un ultimo suggerimento, ma forse il piu' importante: il calcolo di quanto versare nel mese corrente e il conseguente versamento stesso fatelo dopo pochi giorni (al massimo) che avete riscosso lo stipendio, non cascate nella "trappola" di pensare solo agli altri ... anzi ... se un mese avete diligentemente accantonato la quota nel P F Risparmio e arriva una bolletta piu' alta del previsto che vi fa pensare "se non versavo la quota Risparmio potevo pagarla", METTETE DA PARTE LA BOLLETTA MA NON RIPRENDETE I SOLDI ACCANTONATI ! La pagherete il mese successivo, al massimo viene un sollecito, non vengono i Carabinieri a casa, state tranquilli ...

- Linea delle annotazioni: ci potete scrivere cosa credete, un promemoria, fate voi ...

- Casella "Premio %" in alto a destra del modulo: Qua dovrete inserire una percentuale - a vostra discrezione, potete mettere anche zero ... ma non vi consiglio di superare il 30% al massimo; Cosa calcola questa percentuale ? Calcola la "quattordicesima" (Luglio) e la "tredicesima" (Dicembre) che ritirerete (e viene scalata dal totale) e che potrete spendere come credete, e' il premio per la vostra costanza, ed e' proporzionale al capitale versato.

Va ritirata DOPO avere fatto il versamento di Luglio e a fine anno Dicembre, altrimenti vi altera il conteggio complessivo.

Se riuscirete a seguire questo semplice piano di risparmio, a Natale i regali sono gia' pagati, e anche qualche altra scadenza, e il primo dell'anno cancellerete la colonna degli importi e sarete pronti a ricominciare a pagare voi stessi e non solo gli altri ...

Se volete potete acquistare il manuale in formato PDF e i due file excel nello store a 10 €, compresi aggiornamenti futuri.

Nei due screenshot seguenti vi mostro un esempio di utilizzazione del piano PF Risparmio per acquistare un bene di consumo che costa 750 €, con la finanziaria dovete pagare 2 anni di rate e vi costa 93 € in piu' (Tot. 842 €), con il mio metodo, anche ritirando i due "premi" a Luglio e Dicembre, in un anno lo pagate, versando ogni mese una somma che comunque vi potete permettere perche' la avete calcolata prima.