Premessa:

A chi non e' mai capitato di sentirsi chiedere da amici o familiari che sanno della vostra attivita' di trader (sia che siate principianti che esperti) la domanda da un milione di dollari: "Ma quanto si guadagna ???"

Cosa gli avete risposto ? Probabilmente se non avete ancora molta esperienza e siete una persona sincera avrete detto "so che POI si guadagnano un sacco di soldi, ma io non ho ancora visto un euro !" - quelli invece che hanno gia' l'esperienza e capacita' di essere profittevoli nel tempo, diranno "dipende da molti fattori, non c'e' un'entrata costante e bisogna sempre guardarsi le spalle perche' il mercato e' sempre pronto a fregarti i tuoi soldi !"

Capite che c'e' una bella differenza, ed e' la stessa che esiste tra una persona che sa quello che sta facendo, e pianifica il piu' possibile il proprio lavoro, e l'altra che cerca di imparare anche dai propri errori (ed e' giusto) ma non ha ancora chiara la complessita' del meccanismo nel quale si e' calato e sopratutto non ha un metodo che tiene conto dei 4 aspetti fondamentali necessari per vincere la sfida del tempo, ovvero:

1. Una o piu' strategie statisticamente vantaggiose che siamo in grado di applicare correttamente

2. Un money management che frazioni il rischio nel tempo e permetta alla statistica di lavorare PER noi e non CONTRO di noi

3. Un sistema di analisi dei mercati, quindi dei grafici e dei dati macroeconomici, costante, standardizzato e semplificato il piu' possibile, che utilizzi SOLO gli strumenti che danno le informazioni che ci servono, e che sappiamo interpretare per poi tradurle in DECISIONI convinte: > Non posso entrare a mercato perche' ...- Posso aprire un trade ora perche' ... Devo attendere quella tale configurazione del grafico per ...

4. L'ultimo elemento della lista (ma il primo per importanza) e' la PIANIFICAZIONE delle attivita' e degli obbiettivi, anche finanziari, che si intendono raggiungere periodicamente con il trading,

A cosa serve, principalmente, la pianificazione ? Ad evitare che entri in gioco (e prenda il sopravvento) il fattore EMOTIVO, che e' il piu' subdolo nemico del trader, perche' non e' un agente esterno che si puo' evitare, ma e' dentro di noi come il virus del raffreddore ... quando te ne accorgi che l'hai preso e ce l'hai gia' addosso, che fai, ti prendi a martellate il naso ???

. . . prevenire e' meglio che curare ... perche' se ci curiamo vuol dire che siamo gia' malati . . .

A chi non e' mai capitato di sentirsi chiedere da amici o familiari che sanno della vostra attivita' di trader (sia che siate principianti che esperti) la domanda da un milione di dollari: "Ma quanto si guadagna ???"

Cosa gli avete risposto ? Probabilmente se non avete ancora molta esperienza e siete una persona sincera avrete detto "so che POI si guadagnano un sacco di soldi, ma io non ho ancora visto un euro !" - quelli invece che hanno gia' l'esperienza e capacita' di essere profittevoli nel tempo, diranno "dipende da molti fattori, non c'e' un'entrata costante e bisogna sempre guardarsi le spalle perche' il mercato e' sempre pronto a fregarti i tuoi soldi !"

Capite che c'e' una bella differenza, ed e' la stessa che esiste tra una persona che sa quello che sta facendo, e pianifica il piu' possibile il proprio lavoro, e l'altra che cerca di imparare anche dai propri errori (ed e' giusto) ma non ha ancora chiara la complessita' del meccanismo nel quale si e' calato e sopratutto non ha un metodo che tiene conto dei 4 aspetti fondamentali necessari per vincere la sfida del tempo, ovvero:

1. Una o piu' strategie statisticamente vantaggiose che siamo in grado di applicare correttamente

2. Un money management che frazioni il rischio nel tempo e permetta alla statistica di lavorare PER noi e non CONTRO di noi

3. Un sistema di analisi dei mercati, quindi dei grafici e dei dati macroeconomici, costante, standardizzato e semplificato il piu' possibile, che utilizzi SOLO gli strumenti che danno le informazioni che ci servono, e che sappiamo interpretare per poi tradurle in DECISIONI convinte: > Non posso entrare a mercato perche' ...- Posso aprire un trade ora perche' ... Devo attendere quella tale configurazione del grafico per ...

4. L'ultimo elemento della lista (ma il primo per importanza) e' la PIANIFICAZIONE delle attivita' e degli obbiettivi, anche finanziari, che si intendono raggiungere periodicamente con il trading,

A cosa serve, principalmente, la pianificazione ? Ad evitare che entri in gioco (e prenda il sopravvento) il fattore EMOTIVO, che e' il piu' subdolo nemico del trader, perche' non e' un agente esterno che si puo' evitare, ma e' dentro di noi come il virus del raffreddore ... quando te ne accorgi che l'hai preso e ce l'hai gia' addosso, che fai, ti prendi a martellate il naso ???

. . . prevenire e' meglio che curare ... perche' se ci curiamo vuol dire che siamo gia' malati . . .

Evitare la "sindrome da Slot Machine"

Se non ci poniamo degli obbiettivi, o meglio, dei limiti in un determinato periodo di tempo, sia di guadagno che di perdita, alla attivita' quotidiana - o settimanale - che poi si riflette sui risultati piu' a lungo termine, rischiamo di non sapere quando ci dobbiamo fermare.

Questo vale sia se siamo in guadagno sia se siamo in perdita.

Altrimenti finiremo per comportarci davanti ai grafici come davanti ad una slot machine, cercando su tutti gli strumenti che il broker offre sulla piattaforma, magari su piu' timeframe, l'occasione (o meglio, la scusa) per piazzare un'altra operazione a mercato perche' rispetta le condizioni della nostra strategia (che magari e' nata per il daily e noi la stiamo applicando sul 15 minuti . . .)

Quando decideremo di smettere di fare trading quel giorno, o quella settimana, se operiamo cosi' ? - Cercando cioe' di guadagnare ulteriormente quando va bene o cercando di recuperare le perdite a oltranza quando va male ?

Semplice, non lo decideremo noi ma il nostro portafoglio: SAREMO COSTRETTI a smettere di fare trading perche' abbiamo azzerato il conto.

E se pensate di avere abbastanza soldi per ricaricarlo senza problemi . . . sappiate che poi i problemi verranno, e prima di quando lo pensiate !

Se non ci poniamo degli obbiettivi, o meglio, dei limiti in un determinato periodo di tempo, sia di guadagno che di perdita, alla attivita' quotidiana - o settimanale - che poi si riflette sui risultati piu' a lungo termine, rischiamo di non sapere quando ci dobbiamo fermare.

Questo vale sia se siamo in guadagno sia se siamo in perdita.

Altrimenti finiremo per comportarci davanti ai grafici come davanti ad una slot machine, cercando su tutti gli strumenti che il broker offre sulla piattaforma, magari su piu' timeframe, l'occasione (o meglio, la scusa) per piazzare un'altra operazione a mercato perche' rispetta le condizioni della nostra strategia (che magari e' nata per il daily e noi la stiamo applicando sul 15 minuti . . .)

Quando decideremo di smettere di fare trading quel giorno, o quella settimana, se operiamo cosi' ? - Cercando cioe' di guadagnare ulteriormente quando va bene o cercando di recuperare le perdite a oltranza quando va male ?

Semplice, non lo decideremo noi ma il nostro portafoglio: SAREMO COSTRETTI a smettere di fare trading perche' abbiamo azzerato il conto.

E se pensate di avere abbastanza soldi per ricaricarlo senza problemi . . . sappiate che poi i problemi verranno, e prima di quando lo pensiate !

Programmare i propri obbiettivi in base a quello che sappiamo gia' fare, non in base a quello che ci piacerebbe saper fare:

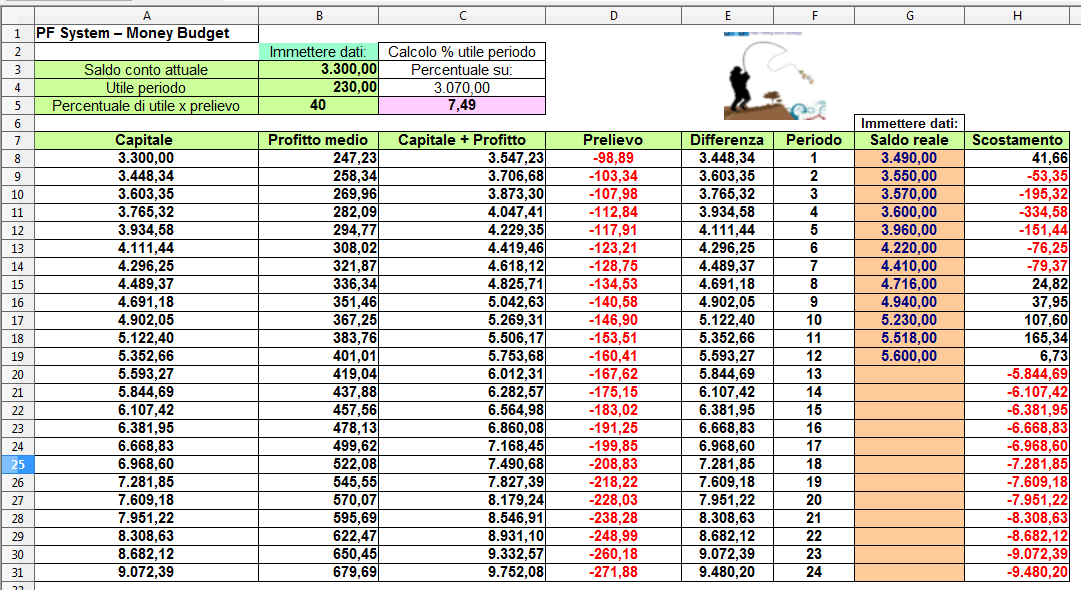

Il foglio di calcolo che ho creato - chiamato "PF Money Budget" - si propone di fare una proiezione nel futuro, della redditivita' di una determinata percentuale di profitto generata dalla vostra operativita' in un N periodo (a vostra discrezione) con un capitale di partenza che non e' niente altro che il saldo disponibile del vostro conto di trading.

Qua non si parla di una percentuale da mettere a mercato per singola operazione, o di quanti trades dovete fare in una settimana: CONTANO SOLO I (vostri) RISULTATI, espressi da una formula in un numero, la % di utile, appunto.

Perche' ho scelto di utilizzare solo quel dato per compilare un budget di trading futuro ?

Principalmente perche' secondo me ha il grosso vantaggio psicologico di fare riferimento ad un certo numero di trades, solitamente si verifica ogni fine mese, o, al limite, provvisoriamente ogni settimana, ma libera la mente dalla "morsa" dello stop loss, perche' se qualche operazione va male, ci guarderemo bene dal fare "aggiustamenti" strani e trades "istintivi" di recupero, in quanto il focus del nostro cervello sara' rivolto al mantenimento (e se possibile al miglioramento) di quel dato di fine periodo, e del singolo trade non ci importera' piu' di tanto !

Se mi fossi fermato qua ritengo che avrei gia' fatto un buon lavoro . . . ma ho voluto fare di piu' . . .

Se e' vero che facciamo trading per guadagnare, e' vero anche che i soldi prima o poi vanno spesi . . . altrimenti che guadagnamo a fare ?

Perche', dunque, non assegnare una percentuale periodica da noi decisa, che rappresenta solo una parte dell'utile da ritirare per le nostre necessita' ?

E' certo che partendo con poco capitale iniziale (intendo sotto 2.000 € o $) conviene immettere una percentuale di ritiro piccola - diciamo del 10-20 % e possibilmente lasciarla nel conto per i primi 4-5 cicli, in modo che vada a coprire l'eventuale risultato inferiore al previsto di alcuni di essi.

Quando, pero, abbiamo passato con successo la fase iniziale del piano, e le nostre performances (che gia' facevamo) rimangono costanti, ci toglieremo delle belle soddisfazioni, basta vedere i due esempi qua sotto:

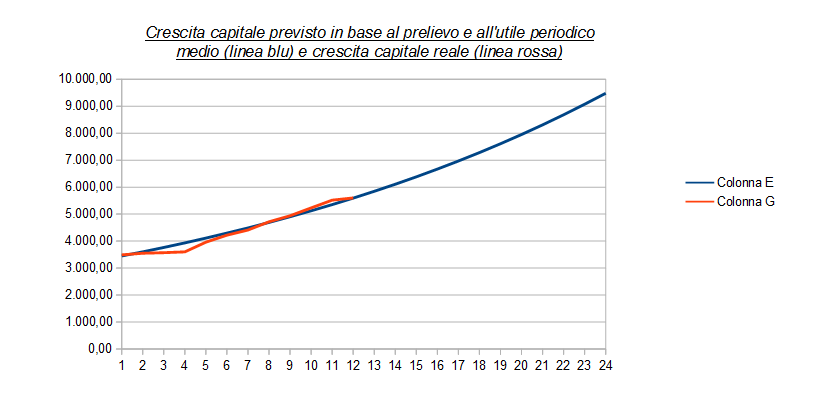

Sopra e' riportato un esempio di un conto di 3.000 euro circa che fa una percentuale di utile periodica del 7,50 %, dalla quale si e' scelto di calcolare il prelievo pari al 40% dell'utile, i primi cicli possiamo scegliere di non prelevare niente per pareggiare eventuali chiusure di periodo inferiori al 7 % che ci costringerebbero a ricalcolare le nostre aspettative al ribasso (nella colonna G possiamo immettere il saldo reale e controllare la differenza con il budget).

Il foglio consta di 24 righe, se prendiamo come riferimento di periodo un mese, ad esempio, abbiamo il budget impostato per due anni.

>>> Update Marzo 2018 <<<

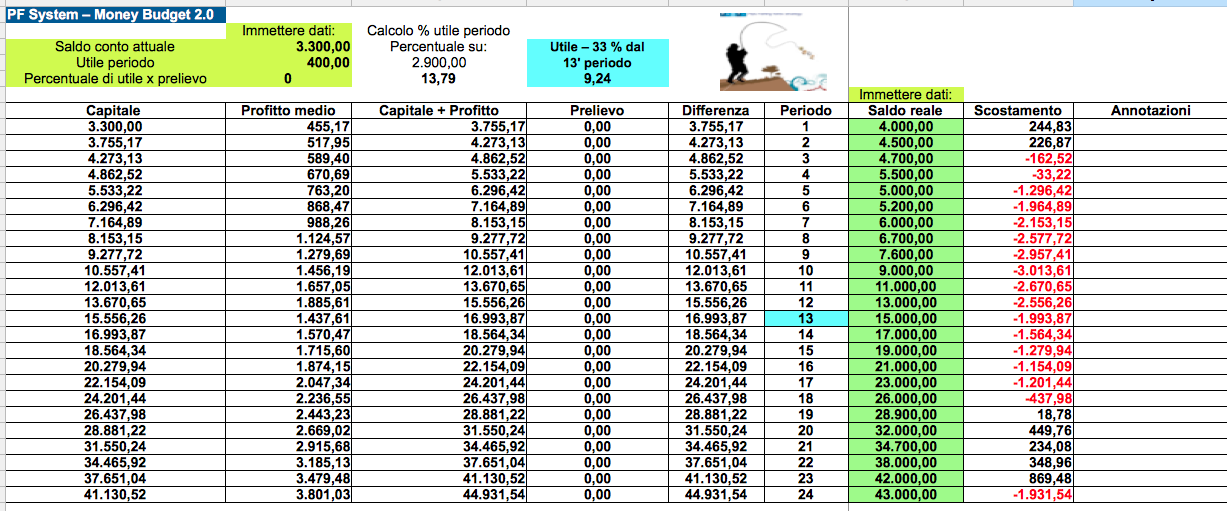

Abbiamo aggiornato il foglio dividendolo in tre pagine, la prima ha le stesse funzioni di quanto descritto sopra, la seconda e la terza ha inoltre la possibilita' di calcolare lo sviluppo dei risultati (dal 13' periodo in poi) con una percentuale di utile minore rispetto all'originale, per diminuire il rischio.

Potete leggere le istruzioni complete sul manuale, sotto c'e' lo screen di una delle due pagine con la percentuale di utile decurtata dal 13' periodo.

Il foglio consta di 24 righe, se prendiamo come riferimento di periodo un mese, ad esempio, abbiamo il budget impostato per due anni.

>>> Update Marzo 2018 <<<

Abbiamo aggiornato il foglio dividendolo in tre pagine, la prima ha le stesse funzioni di quanto descritto sopra, la seconda e la terza ha inoltre la possibilita' di calcolare lo sviluppo dei risultati (dal 13' periodo in poi) con una percentuale di utile minore rispetto all'originale, per diminuire il rischio.

Potete leggere le istruzioni complete sul manuale, sotto c'e' lo screen di una delle due pagine con la percentuale di utile decurtata dal 13' periodo.

Qua sotto potete scaricare il e il relativo manuale e il foglio di calcolo in formato Open Office

|

| ||||